BAB 12 "SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN KAS"

TUGAS SIA BAB 12

Disusun Oleh :

KINASIH

1117 29647/ C2

PENDAHULUAN

Siklus Pendapatan adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus-menerus dengan menyediakan barang dan jasa kepada pelanggan dan menerima kas sebagai pembayaran atas penjualan tersebut.tujuan utama dari siklus pendapatan adalah menyediakan produk yang tepat di tempat yang tepat pada saat yang tepat untuk harga yang sesuai.

SISTEM INFORMASI SIKLUS PENDAPATAN

Alpha Omega Electronics (AOE) menggunakan sebuah sistem enterprise resource planning(ERP). Berikut ikhtisar desain sistem ERP untuk mendukung siklus pendapatan:

Proses

Para pelanggan AOE dapat menempatkan pesanan secara langsung melalui internet. Selain itu, tenaga penjualan menggunakan laptop portabel untuk memasukkan pesanan ketika menghubungi para pelanggan. Departemen penjualan memasukkan pesanan pelanggan yang diterima melalui telepon, faks, atau surat. Terlepas dari bagaimana sebuah pesanan diterima sebelumnnya, sistem tersebut dengan cepat memverifikasi kelayakan kredit pelanggan, mengecek ketersediaan persediaan, dan memberitahu departemen gudang dan pengiriman mengenai penjualan yang disetujui. Para pegawai gudang dan pengiriman memasukkan data mengenai aktivitas mereka segera setelah aktivitas dijalankan, sehingga memperbarui informasi mengenai status persediaan secara real time.

Ancaman Dan Pengendalian

Ancaman umum pertama adalah data induk yang tidak akurat dan tidak valid. Ancaman umum kedua dalam siklus pendapatan adalah pengungkapan yang tidak sah terhadap informasi sensitif, seperti kebijakan penetapan harga atau informasi pribadi mengenai para pelanggan. Ancaman umum ketiga dalam siklus pendapatan adalah kekhawatiran akan kehilangan atau kehancuran data induk. Berikut ini ancaman beserta pengendalian dalam siklus pendapatan:

ENTRI PESANAN PENJUALAN

Proses entri pesanan penjualan mengharuskan tiga langkah:

- mengambil pesanan pelanggan.

- mengecek dan menyetujui kredit pelanggan.

- mengecek ketersediaan persediaan.

Pesanan penjualan (sales order): dokumen yang dibuat selama entri pesanan penjualan yang mencantumkan nomor barang, kuantitas, harga, dan syarat penjualan.

Berikut diagram arus data tingkat 1: Entri pesanan penjualan (dijelaskan untuk mengidentifikasi ancaman):

Proses

Electronic data interchange (EDI): penggunaan komunikasi terkomputerisasi dan skema pengodean standar untuk mengirimkan dokumen bisnis secara elektronik dalam sebuah format yang dapat secara otomatis diproses oleh sistem informasi penerima.

Ancaman dan Pengendalian

Sebuah ancaman dasar selama entri pesanan penjualan adalah bahwa data penting mengenai pesanan akan hilang atau tidak akurat. Ancaman kedua yang dikaitkan dengan aktivitas entri pesanan penjualan memerhatikan keabsahan dari pesanan. Ancaman dan pengendalian selama entri pesanan dapat dilihat pada tabel 12-1 yang sudah tertera di awal.

Persetujuan Kredit

Batas kredit (credit limit): saldo rekening kredit maksimum yang diizinkan bagi setiap pelanggan, berdasarkan sejarah kredit masa lalu dan kemampuan untuk membayar.

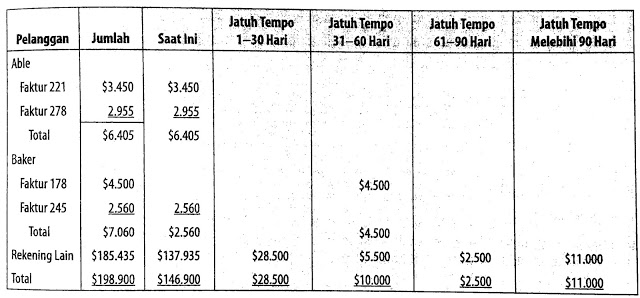

Laporan umur piutang (accounts receivable aging report): sebuah laporan yang mencantumkan saldo rekening pelanggan berdasarkan lamanya waktu yang beredar(outstanding).

Berikut contoh laporan umur piutang:

Mengecek Ketersediaan Persediaan

Selain mengecek kredit seorang pelanggan, tenaga penjualan juga perlu menentukan apakah persediaan cukup tersedia untuk mengisi pesanan sehingga para pelanggan dapat mengetahui tanggal pengiriman yang diharapkan.

Proses

Pemesanan kembali (back order): sebuah dokumen yang mengotorisasi pembelian atau produksi dari barang-barang yang dibuat ketika tidak ada persediaan yang mencukupi untuk memenuhi pesanan pelanggan.

Kartu pengambilan (picking ticket): sebuah dokumen yang mencantumkan barang dan kuantitas dari tiap-tiap barang yang dipesan dan mengotorisasi fungsi pengendalian persediaan untuk mengeluarkan barang tersebut ke departemen pengiriman.

Ancaman dan Pengendalian

Catatan persediaan yang akurat sangat penting untuk mencegah kehabisan stok dan kelebihan persediaan. Kehabisan stok (stockout) akan menyebabkan kerugian penjualan jika pelanggan tidak bersedia menunggu dan malah membeli sendiri dari sumber lain. Sebaliknya, kelebihan persediaan meningkatkan biaya penyimpanan dan bahkan mungkin akan mensyaratkan penurunan harga sigmifikam yang dapat mengurangi profitabilitas. Penurunan harga sering dapat mengubah citra sebuah perusahaan menjadi pengecer diskon sehingga mengondisikan para pelanggan untuk mengharapkan potongan harga. Ancaman dan pengendalian yang lain dapat dilihat pada tabel 12-1 yang sudah tertera di awal.

Merespons Permintaan Pelanggan

Sistem manajemen hubungan pelanggan (customer relationship management system - CRM): perangkat lunak yang mengatur informasi mengenai pelanggan dengan cara memfasilitasi layanan yang efisien dan personel.

PENGIRIMAN

Aktivitas dasae kedua dalam siklus pendapatan adalah mengisi pesanan pelanggan dan mengirimkan barang yang diminta. Berikut diagram arus data tingkat 1: pengiriman (dijelaskan dengan menyertakan ancaman):

Mengambil dan Mengepak Pesanan

Langkah pertama dalam mengisi sebuah pesanan pelanggan melibatkan pengangkatan barang yang benar dari persediaan dan mengepakan untuk pengiriman.

Proses

Kartu pengambilan yang dibuat oleh proses entri pesanan penjualan akan memicu proses pengambilan dan pengepakan.

Ancaman dan Pengendalian

Salah satu masalah potensial adalah risiko pengambilan barang yang salah atau dalam kuantitas yang salah. Ancaman dan pengendalian lainnya dapat dilihat pada tabel 12-1 yang sudah tertera di awal.

Mengirim Pesanan

Setelah dikeluarkan dari gudang, barang dikirimkan ke pelanggan.

Proses

Slip pengepakan (packing slip): sebuah dokumen yang mencantumkan kuantitas dan deskripsi dari setiap barang yang disertakan dalam sebuah pengiriman.

Bill of lading: sebuah kontrak hukum yang menjelaskan tanggung jawab atas barang ketika barang tersebut sedang dalam transit.

Berikut ini contoh slip pengepakan dan bill of lading :

Ancaman dan Pengendalian

Tabel 12-1 mengindikasi bahwa dua masalah potensial adalah pencurian dan kesalahan pengiriman. Untuk lebih jelas dapat dilihat pada Tabel 12-1.

PENAGIHAN

Aktivitas dasar ketiga dalam siklus pendapatan melibatkan penagihan para pelanggan. Berikut ini diagram arus data tingkat 1: proses penagihan (dijelaskan dengan menyertakan ancaman):

Penagihan Faktur

Penagihan yang akurat dan tepat waktu untuk barang yang dikirim sangat penting. Aktivitas yang terlibat hanyalah sebuah informasi yang memproses aktivitas yang mengemas ulang dan meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman.

Proses

Faktur penjualan (sales invoice): sebuah dokumen yang memberitahukan kepada pelanggan mengenai jumlah dari penjualan dan kemana mengirimkan pembayarannya. Berikut contoh faktur penjualan:

Ancaman dan Pengendalian

Salah satu ancaman yang terkait dengan proses penagihan faktur adalah kegagalan untuk menagih pelanggan yang menyebabkan kerugian aset dan data yang salah mengenai penjualan, persediaan, dan piutang. Untuk lebih jelas dapat dilihat pada tabel 12-1.

Pemeliharaan Piutang

Fungsi bagian piutang, yang melapor kepada kontrolir, menjalankan dua tugas utama: Menggunakan informasi dalam faktur penjualan untuk mendebit rekening pelanggan dan berikutnya Mengkredit rekening tersebut ketika pembayaran diterima.

Proses

Metode faktur terbuka (open-invoice method): metode untuk memelihara piutang yang mana pelanggan membayar berdasarkan setiap faktur.

Nota pengiriman uang (remittance advice): sebuah salinan faktur penjualan yang dikembalikan dengan pembayaran pelanggan yang mengindikasikan faktur, laporan, atau hal-hal lain yang dibayarkan.

Metode saldo maju (balance-forward method): metode pemeliharaan piutang yang mana pelanggan biasanya membayar berdasarkan jumlah yang ditunjukkan dalam sebuah laporan bulanan, bukan berdasarkan tiap-tiap fakturnya. Pengiriman uang diterapkan terhadap total saldo rekening, bukan dengan faktur tertentu.

Laporan bulanan (monthly statement): sebuah dokumen yang mencantumkan seluruh transaksi yang terjadi selama sebulan yang lalu dan informasi atas saldo rekening terakhir pelanggan.

Penagihan siklus (cycle billing): menghasilakan laporan bulanan bagi subset pelanggan pada waktu yang berbeda.

Memo kredit (credit memo): sebuah dokumen, disetujui oleh manajer kredit, yang mengotorisasi departemen penagihan untuk mengkredit rekening seorang pelanggan.

Berikut ini contoh laporan bulanan:

berikut ini contoh memo kredit :

Ancaman dan Pengendalian

Kesalahan dalam memelihara rekening pelanggan (ancaman 15 dalam Tabel 12-1) dapat mengarah pada kerugian penjualan di masa depan dan juga dapat mengindikasikan kemungkinan pencurian kas.

PENERIMAAN KAS

Langkah terakhir dalam siklus pendapatan adalah penerimaan dan proses pembayaran dari para pelanggan.

Proses

Daftar pengiriman uang (remittance list): sebuah dokumen yang mencantumkan nama dan jumlah dari seluruh pembayaran pelanggan yang diterima dalam surat.

Peti uang (lockbox): sebuah alamat pos yang pelanggan tuju ketika pelanggan tersebut mengirimkan uangnya.

Peti uang elektronik (electronic lockbox): pengaturan peti uang di mana bank secara elektronik mengirimkan informasi tentang nomor rekening pelanggan dan jumlah yang disetorkan segera setelah menerima pembayaran.

Electronic funds transfer (EFT): transfer dana melalui penggunaan perangkat lunak perbankan secara online.

Financial electronic data interchange (FEDI): kombinasi dari EFT dan EDI yang memungkinkan data pengiriman uang dan instruksi transfer dana untuk disertakan dalam satu paket elektronik.

Berikut contoh EFT dan FEDI:

Ancaman dan Pengendalian

Tujuan utama dari fungsi penerimaan kas adalah untuk mengamankan pengiriman uang pelanggan. Pemisahan tugas adalah prosedur pengendalian paling efektif untuk mengurangi risiko atas pencurian. Secara spesifik, pasangan tugas berikut ini harus dipisahkan:

- Menangani kas atau cek dan memposting pengiriman uang ke rekening pelanggan.

- Menangani kas atau cek dan mengotorisasi memo kredit.

- Menangani kas atau cek dan merekonsiliasi laporan bank.

Universal payment identification code (UPIC): sebuah nomor yang memungkinkan pelanggan untuk mengirimkan pembayaran melalui sebuah kredit ACH tanpa memerlukan pihak penjual untuk membocorkan informasi detail mengenai rekening banknya.

Anggaran arus kas (cash flow budget): sebuah anggaran yang menunjukkan proyeksi arus kas masuk dan arus kas keluar untuk periode tertentu.

Berikut contoh anggaran arus kas:

Komentar

Posting Komentar