BAB II "TINJAUAN PEMROSESAN DAN SISTEM ENTERPRISE RESOURCE PLANNING"

PENDAHULUAN

Bagian ini menjelaskan bagaimana organisasi mendapat dan memasukkan data mengenai aktivitas bisnis ke dalam SIA, bagaimana perusahaan mengolah data dan mentransformasikannya ke dalam informasi yang berguna, dan membahas mengenai konsep penyimpanan data dasar, menunjukka bagaimana data disimpan untuk penggunaan lebih lanjut dan pada akhirnya output informasi akan dibahas termasuk informasi dengan cara yang diberikan kepada pengguna. Bagian kedua membahas mengenai peranan sistem informasi dalam organisasi modern dan memperkenalkan konsep sistem enterprise resource planning (ERP). ERP dapat membantu mengintegrasikan semua aspek operasi perusahaan dengan SIA tradisional. Bagian ini juga menjelaskan keungulan yang signifikan dari ERP dan tantangan signifikan yang harus diselesaikan untuk mengimplementasikan sistem ERP.

PEMROSESAN TRANSAKSI: SIKLUS PENGOLAHAN DATA

Fungsi penting SIA adalah memproses transaksi perusahaan secara efektif dan efisien.

Siklus pengolahan data: empat operasi (input data, penyimpanan data, pengolahan data, dan output informasi) yang dilakukan pada data untuk menghasilkan informasi yang berarti dan relevan. Berikut ini siklus pengolahan data:

INPUT DATA

Langkah pertama dalam pemrosesan input adalah mengambil data transaksi dan memasukkannya ke dalam sistem yang biasanya dipicu oleh aktivitas bisnis. Data harus dikumpulkan dari tiga segi setiap aktivitas bisnis, yaitu:

- setiap aktivitas yang menarik.

- sumber daya yang dipengaruhi oleh setiap aktivitas.

- orang yang berpartisipasi dalam setiap aktivitas.

Siklus pendapatan yang sering melakukan transaksi adalah penjualan, baik kas maupun kredit. S&S perlu mengumpulkan data mengenai transaksi penjualan sebagai berikut:

- waktu dan tanggal penjualan

- karyawan yang membuat penjualan dan petugas pemeriksaan yang memproses penjualan

- register pemerikasaan tempat penjualan diproses

- barang yang terjual

- kuantitas setiap barang yang terjual

- membuat daftar harga dan harga aktual dari setiap barang yang terjual

- total jumlah penjualan

- instruksi pengiriman

- untuk penjualan kredit: nama pelanggan, tagihan untuk pelanggan dan alamat pengiriman.

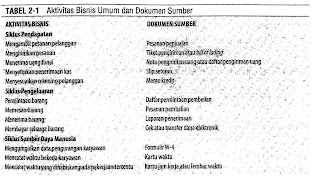

Sebagian besar bisnis menggunakan dokumen sumber (source documents) : kertas untuk mengumpulkan data mengenai aktivitas bisnis mereka. Mereka kemudian memindah data ke dalam komputer, mereka sering menyimpan nama yang sama dan format dasar seperti dokumen kertas yang digantikannya. Berikut merupakan daftar beberapa aktivitas siklus transaksi umum dan dokumen sumber atau formulir yang digunakan untuk mengambil data kejadian:

Dokumen turnaround (turnaround documents) : output perusahaan untuk pihak eksternal, yang sering kali menambah data ke dokumen, dan kemudian mengembalikan ke perusahaan sebagai dokumen input.

Alat otomasi data sumber (source data automation) :

pengumpulan data transaksi dalam bentuk yang dapat dibaca mesin pada waktu dan tempat asalnya. Contoh: terminal poin penjualan dan ATM.

pengumpulan data transaksi dalam bentuk yang dapat dibaca mesin pada waktu dan tempat asalnya. Contoh: terminal poin penjualan dan ATM.

Langkah kedua dalam pemrosesan input adalah memastikan data yang diambil akurat dan lengkap dengan salah satu cara, yaitu menggunakan otomatisasi data sumber atau dokumen turnaround yang didesain dengan baik dan layar entri data.

Langkah ketiga dalam pemrosesan input adalah meyakinakan kebijakan perusahaan diikuti, seperti menyetujui atau memverifikasi transaksi.

PENYIMPANAN DATA

- Buku besar umum (general ledger): buku besar yang berisi ringkasan level data untuk setiap akun aktiva, kewajiban, ekuitas, pendapatan, dan beban organisasi.

- Buku besar pembantu (subsidiary ledger): buku besar yang digunakan untuk mencatat data secara detail untuk akun buku besar umum dengan banyak sub-akun terpisah, seperti piutang, persediaan, dan utang usaha.

- Akun kontrol (control account): sebuah titel yang diberikan pada akun buku besar umum yang meringkas total jumlah yang tercatat dalam buku besar pembantu. Contoh: akun kontrol piutang dalam buku besar umum merepresentasikan total jumlah utang semua pelanggan. Saldo dalam buku besar pembantu piutang mengindikasikan jumlah utang berdasarkan tiap-tiap pelanggan tertentu.

TEKNIK PENGODEAN

Pengodean (coding): penetapan sistematis dari angka atau huruf pada item untuk mengklasifikasi dan mengatur item-item tersebut. Berikut ini merupakan beberapa teknik pengodean, yaitu:- Kode urutan (sequence code): item yang diberi nomor secara berurutan untuk akun semua item. Setiap item yang hilang menyebabkan perbedaan dalam urutan numerik. Contoh: cek yang dinomori sebelumnya, faktur, dan pesanan pembelian.

- Kode blok (block code): blok angka dicadangkan untuk kategori data tertentu. Contoh: S&S menyimpan angka berikut ini untuk kategori produk Utama:

- Kode grup (group code): dua atau lebih subgrup dari digit yang digunakan untuk kode item, sering kali digunakan dalam kaitannya dengan kode blok. Jika S&S menggunakan angka kode produk tujuh digit, teknik pengodean grup mungkin diaplikasikan sebagai berikut :

- kode mnemonik (mnemonic code) : huruf dan angka yang diselingi untuk mengidentifikasi item. Kode mnemonik berasal dari deskripsi item dan biasanya mudah untuk dihafal. Contoh: Dry300W05 dapat merepresentasikan low end (300), putih (W), pengering (Dry) yang dibuat oleh Sears (05).

Pedoman untuk menghasilkan sistem pengkodean yang lebih baik, maka kode harus :

- konsisten dengan tujuan penggunaannya, yang mengharuskan pembuat kode menentukan sistem yang diinginkan output sebelum memilih kode,

- memungkinkan untuk penambahan. Contoh : jangan menggunakan tiga digit untuk kode karyawan dalam perusahaan yang berkembang cepat dengan 950 karyawan,

- sesederhana mungkin unuk meminimalkan biaya,memudahkan penghafalan dan interpretasi, juga memastikan dapat diterima oleh karyawan,

- konsisten dengan struktur organisasi perusahaan dan antardivisi perusahaan.

Digit pertama merepresentasikan kategori akun utama mengindikasikan letak akun pada laporan keuangan S&S. Digit kedua merepresentasikan subakun keuangan utama dalam setiap kategori. Digit ketiga menunjukkan akun khusus tempat data transaksi akan dimasukkan.

JURNAL

- Jurnal Umum (general journal) : jurnal yang digunakan untuk mencatat transaksi yang tidak sering atau rutin, seperti pembayaran pinjaman dan penyesuaian akhir periode dan jurnal penutup.

- Jurnal Khusus (specialized journal) : jurnal yang digunakan untuk mencatat sejumlah besar transaksi berulang seperti penjualan kredit, penerimaan kas, pembelian, dan pengeluaran kas.

JEJAK AUDIT

Jejak audit (audit trail) : jalur yang memungkinkan transaksi untuk ditelusuri melalui sistem pengolahan data dari titik asal ke output atau mundur dari output ke titik asal. Ini digunakan untuk mengecek keakuratan dan validitas posting buku besar dan untuk menelusuri perubahan dalam akun buku besar umum dari saldo awal ke saldo akhir mereka.

KONSEP PENYIMPANAN BERBASIS KOMPUTER

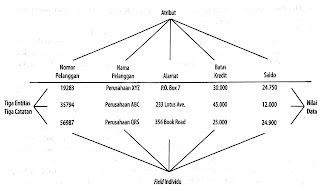

- Entitas (entitiy) : sesuatu mengenai informasi yang disimpan dalam catatan. contohnya : karyawan, barang persediaan, dan pelanggan.

- Atribut (attributes) : Sifat nomor identifikasi dan karakteristik khusus dari suatu entitas yang disimpan dalam database. Contohnya: nomor karyawan, tingkat pembayaran, nama, dan alamat.

- Field : Porsi data catatan di mana nilai data untuk atribut tertentu di simpan. Contohnya: dalam spreadsheet setiap bari merepresentasikan pelanggan dan setiap kolom adalah atribut untuk pelanggan. Setiap sel dalam spreadsheet adalah field.

- Catatan (record): Seperangkat field yang nilai datanya menjelaskan atribut tertentu dari suatu entitas, seperti semua data penggajian yang terkait karyawan tunggal. Contohnya: baris dalam spreadsheet.

- Nilai data (data value): Nilai aktual yang disimpan dalam field. Ini mendeskripsikan atribut untuk setiap entitas. Contohnya: field nama pelanggan akan berisi "Perusahaan XYZ" jika perusahaan tersebut adalah pelanggan.

- File : Seperangkat record yang secara logika berhubungan, seperti record penggajian semua karyawan.

- File induk (master file): File permanen record yang menyimpan data kumulatif mengenai organisasi. Saat transaksi terjadi, record dalam file induk akan diperbarui.

- File transaksi (transaction file): File yang berisi transaksi bisnis yang terjadi selama periode fiskal tertentu. File transaksi secara konseptual sama dengan jurnal dalam SIA manual.

- Database : Seperangkat file data yang saling terkait dan dikendalikan secara terpusat, yang disimpan dengan sedikit redundasi data. Database mengonsolidasikan record yang disimpan sebelumnya dalam file terpisah ke dalam pool umum dan melayani berbagai pengguna dan aplikasi pengolahan data.

Berikut ini merupakan elemen-elemen penyimpanan data :

PENGOLAHAN DATA

Empat jenis aktivitas pengolahan data yang berbeda yang disebut sebagai CRUD adalah sebagai berikut :

- Membuat (creating) record data baru, seperti menambahkan data karyawan yang baru dipekerjakan ke database penggajian.

- Membaca (reading), mengambil, atau melihat data yang sudah ada.

- Memperbarui (updating) data yang tersimpan sebelumnya.

- Menghapus (deleting) data, seperti membersihkan file induk vendor untuk semua vendor dalam perusahaan yang tidak lagi melakukan bisnis dengan perusahaan.

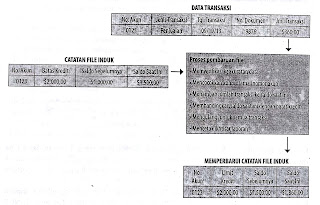

Berikut ini contoh dalam aktivitas memperbarui:

Pemrosesan batch (batch processing) : mengakumulasi catatan transaksi ke dalam grup atau batch untuk memproses pada interval reguler seperti harian atau mingguan. Catatan biasanya disortir ke dalam beberapa urutan (seperti secara numerik atau alfabet) sebelum pemrosesan.

Pemrosesan online, real-time (online, real-time processing): sistem komputer yang mengolah dan sesegera mungkin setelah mendapatkan dan menyediakan informasi yang diperbarui untuk pengguna secara tepat waktu.

Berikut ini pemrosesan batch dan online:

OUTPUT INFORMASI

- Dokumen (document) : catatan transaksi atau data perusahaan lain. Contohnya : cek, faktur, laporan penerimaan, dan daftar permintaan pembelian.

- Laporan (report) : output sistem, disusun dengan urutan yang bermakna, yang digunakan oleh karyawan untuk mengendalikan aktivitas operasional, manajer untuk membuat keputusan dan mendesain strategi, dan investor dan kreditor untuk memahami aktivitas bisnis perusahaan.

- Database query (pertanyaan) : suatu permintaan database untuk menyediakan informasi yang dibutuhkan guna menyelesaikan permasalahan atau menjawab pertanyaan. Informasinya akan diambil, ditampilkan, atau dicetak, dan / atau dianalisis sebagaimana yang diminta.

SISTEM ENTERPRISE RESOURCE PLANNING (ERP)

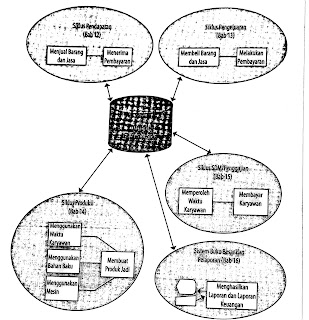

Sistem enterprise resouce planning (ERP sytem) : suatu sistem yang mengintegrasikan semua aspek aktivitas organisasi seperti akuntansi, keuangan, pemasaran, sumber daya manusia, manufaktur, manajemen persediaan ke dalam satu sistem. Sistem ERP termodulasi : perusahaan dapat membeli setiap modul yang memenuhi kebutuhan khusus mereka. ERP memfasilitasi arus informasi antara berbagai fungsi bisnis perusahaan dan mengelola komunikasi dengan para pemangku kepentingan di luar.

Berikut ini sistem ERP Terintegrasi:

Sistem ERP bersifat modular. Modul ERP biasanya mencakup sebagai berikut :

- Keuangan (sitem buku besar dan pelaporan) - buku besar, piutang, utang, aktiva tetap, penganggaran, manajemen kas, dan persiapan laporan manajerial dan laporan keuangan.

- Sumber daya manusia dan penggajian - sumber daya manusia, penggajian, imbalan kerja karyawan, pelatihan, waktu dan kehadiran, manfaat, dan laporan pemerintah.

- Memesan ke kas (siklus pendapatan) - entri pesanan penjualan, pengiriman, persediaan, penerimaan kas, perhitungan komisi.

- Membeli untuk membayar (siklus pengeluaran) - pembelian, penerimaan dan inspeksi persediaan, persediaan dan manajemen gudang, dan pengeluaran kas.

- Manufaktur (siklus produksi) - perekayasaan, penjadwalan produksi, daftar bahan baku, barang dalam proses, manajemen alur kerja, pengendalian kualitas, manajemen biaya, dan proses manufaktur dan proyek.

- Manajemen proyek - penetapan biaya, penagihan, waktu dan biaya, unit kinerja, manajemen aktivitas.

- Manajemen hubungan pelanggan - penjualan dan pemasaran, komisi, pelayanan, kontak pelanggan, dan dukungan pusat panggilan.

- Alat sistem - alat untuk membuat data file induk, membuat perincian arus informasi, pengendalian akses, dan sebagainya.

Sistem ERP dengan database terpusat memberikan keuntungan yang signifikan sebagai berikut:

- ERP memberikan tampilan tunggal atas data organisasi dan situasi keuangan yang terintegrasi di seluruh perusahaan. Menyimpan semua informasi perusahaan dalam database tunggal memecah hambatan antara departemen dan arus informasi

- Input data diambil atau dikunci sekali, dan tidak berkali-kali, saat dimasukkan ke dalam sistem yang berbeda. Mengunduh data dari satu sistem ke yang lain tidak lagi diperlukan.

- Manajemen mendapatkan visibilitas yang lebih besar ke dalam setiap area perusahaan dan kemampuan dalam memonitor yang lebih besar.

- Organisasi memperoleh pengendalian akses yang lebih baik.

- Prosedur dan laporan yang telah distandardisasi antarunit bisnis.

- Pelayanan pelanggan meningkat karena karyawan dapat dengan cepat mengakses pesanan, persediaan yang tersedia, mengirimkan informasi, dan detail traksaksi pelanggan sebelumnya.

- Pabrik manufaktur menerima pesanan baru secara real-time, dan otomatisasi proses manufaktur membuat produktivitas meningkat.

Sistem ERP juga memiliki kerugian yang signifikan sebagai berikut :

- Biaya mahal.

- Jumlah waktu yang diminta lama.

- Perubahan proses bisnis.

- Kompleksitas.

- Resistensi.

Komentar

Posting Komentar